Șeful ASF a calculat "Curba lui Laffer" pentru România. Modelul pe care ar trebui să-l urmeze Ilie Bolojan dar care nu pricepe absolut nimic. Poate Nicușor Dan sa-i explice

Postat la: 20.07.2025 |

Șeful Autorității de Supraveghere Financiară, Alexandru Petrescu, vorbește despre situația actuală din România, dar și despre măsurile impuse de Guvern. El îi transmite premierului Ilie Bolojan că țara noastră ar trebui să urmeze "Curba lui Laffer" pentru a găsi punctul optim de echilibru între creșterea taxelor și impozitelor, dar în același timp să aibă grijă să nu omoare mediul privat.

"Curba lui Laffer: De la teorie la oportunitate fiscală în România. În dezbaterea publică și profesională despre sustenabilitatea bugetară, conceptul economic al curbei lui Laffer rămâne un reper valoros. Însă cum arată acest principiu când îl aplicăm contextului fiscal românesc?

1. Ce este curba lui Laffer?

• Simplificând, există un punct de inflexiune optim al cotei de impozitare - între 0 % și 100 % - care maximizează veniturile statului.

• Sub acel prag - veniturile cresc odată cu impozitele. Peste el - efecte negative: emigrare a capitalului, economie la negru, redusă conformare fiscală.

2. Situația României în cifre

• Veniturile fiscale ca procent în PIB: sub 28 %, în contrast cu media UE (> 40 %).

• Motive: ineficiență în colectare, evaziune fiscală, "scurgeri" din baza de impozitare - un semnal că simpla creștere a cotelor nu mai funcționează.

3. Domenii cu impact real

• Costul muncii

Cu o povară reală (impozit plus contribuții) de peste 40 %, angajatorii transferă costul către salariu net, munca la gri devine tot mai atractivă.

Provocare: identificarea nivelului optim de cotă care să stimuleze angajarea formală.

• Micii antreprenori și PFA-uri

Reformele recente fiscale au redus atractivitatea regimului PFA/micro.

Provocare: recalibrarea nivelurilor de impozitare astfel încât să mențină formalizarea activității.

• TVA și consumul

Orice ajustare a TVA trebuie luată în considerare cu riscurile creșterii evaziunii, în special în sectoare vulnerabile - comerț cu amănuntul, construcții etc.

4. Cum putem aplica Laffer în România?

1. Modele econometrice personalizate

- Estimări riguros calibrate pentru elasticitatea impozitării în sectoare cheie.

2. Infrastructură fiscală eficientă

- Digitalizarea ANAF, proceduri administrative simplificate, platforme integrate informatice.

3. Dialog permanent cu mediul economic

- Politici calibrate pe realitățile antreprenorilor: impact, costuri, chiar propuneri de ajustare.

4. Pilotări locale

- Testarea unor schimbări de cotă sau stimulente în anumite sectoare, analiză post-implementare a rezultatelor.

5. Beneficii așteptate

• Venituri bugetare sustenabile, fără creșteri de cote regresive.

• Creștere economică stimulată, pe baza conformării voluntare.

• Creșterea atractivității investiționale, prin predictibilitate fiscală.

Concluzie

Curba lui Laffer oferă un cadru strategic - nu o soluție simplă - pentru România. Provocarea reală nu este reducția sau creșterea impozitelor, ci stabilirea nivelului optim, susținut de digitalizare, analiza datelor și cooperare cu mediul privat.

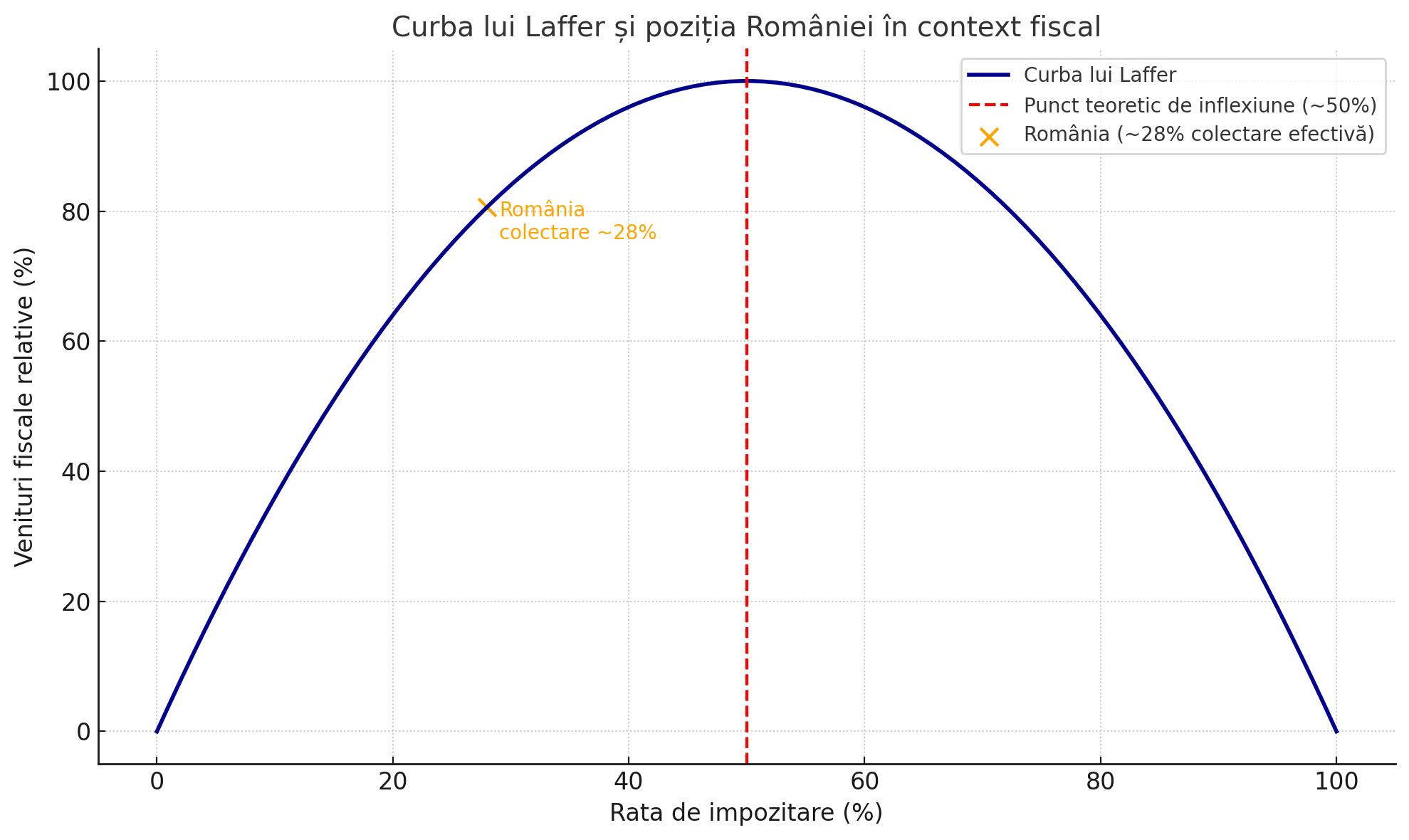

Acesta este graficul actualizat, personalizat pentru România:

• Curba albastră arată relația teoretică între rata de impozitare și veniturile fiscale.

• Linia roșie punctată indică punctul teoretic maxim al veniturilor fiscale (~50%).

• Punctul portocaliu reprezintă România, unde colectarea efectivă a taxelor este sub 28% din PIB - mult sub potențialul maxim.", scrie Alexandru Petrescu.

DIN ACEEASI CATEGORIE...

-

Controale ANPC de amploare în București și Ilfov. Pesticide și nereguli la peste jumătate din legumele verificate

Reprezentanții Autoritații Naționale pentru Protecția Consumatorilor (ANPC) anunța ca, din 200 de tone de legume verific ...

-

Inflația a explodat la aproape 11%, iar puterea de cumpărare s-a prăbușit. Analist economic: "Suta de lei valorează acum 70"

Romania economica se intoarce vertiginos in timp, iar buzunarele cetațenilor deconteaza direct deciziile politice recent ...

-

România este efectiv pe marginea prăpastiei: un blocaj legislativ devastator pentru buget

Pe fondul unui climat politic tensionat, economia Romaniei se confrunta cu un blocaj major cauzat de disfuncționalitați ...

-

Procurorii au pus sechestru pe o casă şi două terenuri deţinute de influencerul Makaveli, acuzat de evaziune fiscală

Procurorii au pus sechestru pe o casa si doua terenuri detinute de influencerul Alexandru Zidaru, cunoscut ca Makaveli. ...

-

Fenomenul care schimbă vremea la nivel global și-a făcut apariția: El Niño a început și se va intensifica

Meteorologii americani au confirmat: El Niño a inceput și se va intensifica. Seceta in Asia, recolte in pericol, ...

-

Medicamentele viitorului, fabricate pe orbită: Industria farmaceutică intră în cursa spațială

Industria farmaceutica ar putea intra intr-o noua era, odata cu extinderea producției de medicamente in spațiu, pe orbit ...

-

Tabla magnetică sau flipchart: ce e mai eficient pentru prezentări interactive? Top produse în 2026 pentru spații de lucru moderne

O prezentare buna nu se bazeaza doar pe slide-uri sau pe discursul celui care vorbește. Conteaza și felul in care ideile ...

-

O confuzie privind denumirea unei proteine a dus la o eroare în alegerea anticorpilor, afectând sute de lucrări științifice

Sute de oameni de știința care studiaza cancerul și imbatranirea au comis o greșeala ușor de evitat, dar semnificativa, ...

-

Descoperire uluitoare: Conștiința ta apare dintr-o vastă rețea „invizibilă”, sugerează un studiu revoluționar

De decenii, neuroștiința a cartografiat harta conștiinței. A identificat neuroni, a cartografiat regiunile creieru ...

-

Fenomen fără precedent: a început să plouă în Antarctica, iar temperaturile ating valori record

Peninsula Antarctica a inregistrat la inceputul lunii iunie temperaturi neobișnuit de ridicate, cu valori care au depași ...

-

Un studiu inedit explică ce se întâmplă în creierul celor care asistă la un concert live

Deși in prezent beneficiem de viniluri hi-fi, de sisteme audio rezidențiale capabile sa concureze cu acustica din cinema ...

-

Facturile la curent și gaze au devenit o povară uriașă pentru români. Cât alocă aceștia din venituri doar pe energie

Concluzie ingrijoratoare a unei analize realizate de Asociația Energia Inteligenta (AEI): facturile la energie ii sarace ...

-

Un livrator de mâncare a aprins rețelele de socializare, după ce a recunoscut că gustă din toate comenzile

Un filmuleț postat pe internet a starnit din nou discuții despre cat de sigura este mancarea pe care o comandam acasa. T ...

-

Îngrijorări mari legate de confidențialitate: cum poți fi văzut, chiar și prin pereți, din cauza semnalului WiFi

Cercetatorii din Germania avertizeaza ca rețelele WiFi obișnuite ar putea deveni o noua forma puternica de supraveghere ...

-

Sfaturi pentru a învinge anemia și a-ți recăpăta pofta de viață

Te privești in oglinda dimineața și observi ca pielea ta și-a pierdut stralucirea naturala, lasand in loc o paloare ingr ...

-

PUBLICARE DISPOZITIV HOTĂRÂRE JUDECĂTOREASCĂ: Dosar nr. 21151/3/2020 – Tribunalul București, Secția a V-a Civilă

În conformitate cu Sentința Civila pronunțata in data de 21.04.2021 de catre Tribunalul București, Secția a V-a Ci ...

-

Piesa de rezistenta din garderoba masculina pe care o ignori in fiecare dimineata

Vara bate la usa si, odata cu ea, vine si dilema vesnica a barbatilor practici: ce pui pe tine cand vrei sa arati bine f ...

-

Start într-un război total sau joc de negociere? Ce se ascunde în spatele noilor atacuri dintre SUA și Iran

Valul de atacuri lansat miercuri dimineața de Corpul Gardienilor Revoluției Islamice asupra bazelor americane din regiun ...

-

Dezvăluiri în cazul Kreiner. Fiica afaceristului ucis susține în instanță că a fost sedată trei luni de iubita tatălui său

Noi detalii apar in cazul Kreiner, aflat pe rolul Curții de Apel Alba Iulia. Fiica omului de afaceri Adrian Kreiner a de ...

-

Legea care ar putea scoate la lumină foştii securişti: „Încă avem nevoie de eroi adevărați, de oameni care cu adevărat au această claritate morală”

Un proiect legislativ care ar putea face lumina in cazul foștilor colaboratori ai securitații, care au medalii si onorur ...

-

Dispariția misterioasă a femeii care controlează finanțele Rusiei: banchera lui Putin, Nabiullina, ar fi căzut în dizgrație la Kremlin

Absențele repetate ale Elvirei Nabiullina, una dintre cele mai influente figuri ale economiei ruse, de la evenimentele e ...

-

La liceele-pilot „Lazăr” și „Șincai” din Capitală elevii de-a XII-a merg la școală doar 3 zile pe săptămână

De ani buni, liceenii și parinții lor repeta același refren: in ultimul an de liceu, programa școlara obliga copiii sa j ...

-

Benzinariile se întrec să reducă prețurile la pompă: Carburanții revin sub pragul psihologic de 9 lei/litru și vor scădea semnificativ

Șoferii primesc o veste așteptata dupa mai bine de o luna și jumatate de prețuri ridicate la carburanți. În urma u ...

-

Rusia amenajază baze pentru peste 100.000 de militari la granițele Europei: "Este o ameninţare pe care trebuie să o luăm în serios"

O ancheta comuna a mai multor institutii media din tarile din Europa de Nord si din zona baltica a relevat ca Rusia dezv ...

-

Schema maşinilor de lux „dispărute” din Europa şi vândute în România: documente falsificate, numere provizorii germane şi 16 percheziţii

Sase persoane au fost retinute intr-un dosar privind vanzarea de autoturisme inchiriate sau cumparate in leasing si neac ...

-

Pentru prima data in istoria omenirii, un medicament conceput pentru a inversa procesul de imbatranire a fost administrat unui pacient uman

Life Biosciences a anuntat primul pacient care a fost tratat cu ER-100, prima terapie bazata pe „restaurarea epige ...

-

Două firme israeliene vor să transforme o mină de sare din România într-o baterie uriașă, care funcționează doar cu apă și aer

Doua firme israeliene vor sa transforme o mina de sare din Romania intr-o baterie colosala, care merge doar cu aer și ap ...

-

Cum au încercat marile bănci să oprească investigația Consiliului Concurenței privind manipularea ROBOR: "Niciodată în istoria instituției nu s-a mai întâmplat așa ceva"

Președintele Consiliului Concurenței, Bogdan Chirițoiu, a afirmat, referindu-se la investigația care a dus la amendarea ...

-

Idolii obsceni ai Cavalerilor Templieri: O întâlnire secretă, un cercetător decedat, o traducere blestemată și acuzația care a dus la dispariția primei bănci din Europa

Dr. Heather Lynn În 1818, unul dintre cei mai decorați orientaliști din Imperiul Habsburgic a anunțat ca a gasit ...

-

Motreanu: "Curaj, Sorin Grindeanu! Preluați guvernarea și puneți în practică soluțiile PSD!"

"A trecut mai mult de o luna de cand PSD și AUR au demis Guvernul Ilie Bolojan. În loc sa iși asume guvernare ...

comentarii

Adauga un comentariuAdauga comentariu